[theL리포트]상증세법 시행령 개정에 자산가들 '빨간불'

비상장株 가액, 순자산가치 80%으로 하한설정.. "합리적" vs "부작용 우려"

황국상 기자

2017.01.11 16:23

가수 겸 배우 서인국, 수영, 마동석이 지난해 6월 서울 영등포구 타임스퀘어 아모리스 컨벤션에서 진행된 OCN 드라마 '38사기동대' 제작발표회에 참석해 포즈를 취하고 있다. 이 드라마는 세금징수 공무원과 사기꾼이 합심하여 편법으로 부를 축적하고 상습적으로 탈세를 저지르는 악덕 체납자들에게 세금을 징수하는 통쾌한 스토리를 다룬 드라마로 오는 17일 첫 방송된다./사진=김휘선 인턴기자

가수 겸 배우 서인국, 수영, 마동석이 지난해 6월 서울 영등포구 타임스퀘어 아모리스 컨벤션에서 진행된 OCN 드라마 '38사기동대' 제작발표회에 참석해 포즈를 취하고 있다. 이 드라마는 세금징수 공무원과 사기꾼이 합심하여 편법으로 부를 축적하고 상습적으로 탈세를 저지르는 악덕 체납자들에게 세금을 징수하는 통쾌한 스토리를 다룬 드라마로 오는 17일 첫 방송된다./사진=김휘선 인턴기자

11일 기획재정부, 법조계에 따르면 기재부는 지난해 12월29일 이같은 내용의 상증세법 시행령 일부개정령 안을 이달 19일까지 입법예고한 후 내달 3일 공포·시행한다는 방침이다.

법무법인 세종의 김현진 변호사는 "시행일 이후 상속이 개시되거나 증여받는 분부터 적용될 예정"이라며 "이 개정규정은 특수관계인 간 자산양수도 거래시 양도소득의 부당행위 계산, 저가양수 등에 따른 증여세 부과의 기준이 되는 '시가' 산정에 있어서도 직접 적용될 수 있다"고 밝혔다.

또 "과세당국은 현행 방식이 순손익가치가 낮은 법인의 주식가치를 과소평가하게 되는 문제점이 있는 것으로 보고 있다"며 "현행 방식에 의한 비상장주식 평가액이 순자산가치의 80%에 미달할 경우 순자산가치의 80%에 해당하는 금액으로 평가토록 개정한다는 것"이라고 설명했다.

이어 "순자산가치보다 순손익가치가 상대적으로 낮은 비상장법인의 주식을 보유하고 있고 그러한 주식의 증여·양도를 계획하고 있는 당사자라면 시행일 이전의 증여·양도를 신중히 고려하는 것이 바람직할 것"이라고 당부했다.

◇자산가들의 '절세플랜', 어떻게 이뤄져왔나 = 상장주식은 시장에서 거래되는 가격이 곧 그 주식의 가치로 여겨지지만 비상장주식은 거래가 희박하게 이뤄진다는 점 때문에 가치평가에 어려움이 있었다.

이 때문에 별도의 규정으로 이 가치를 산정하곤 한다. 이를테면 평가기준일로부터 3개월 이내에 해당 비상장주식이 매매되거나 평가기준일로부터 일정범위 이내의 시점을 전후해 감정평가를 받았을 때 그 매매가액 또는 평가액을 비상장주식의 가치로 간주하는 등 방법이 있다.

위의 2가지보다 훨씬 자주 쓰이는 방식은 기업(주식)의 가치를 '자산가치'와 '수익가치'로 나눠 이를 일정비율로 가중평균하는 방식이었다. 현행 상증세법 시행령 제54조(비상장주식의 평가) 제1항이 규정하는 방식이 바로 그것이다.

/그래픽=이지혜 디자이너

/그래픽=이지혜 디자이너

이 조항은 순손익가치에 60%, 순자산가치에 40%의 가중치를 부여한 후 이를 더한 가격으로 비상장주식의 가치를 정하도록 하고 있다. 순손익가치는 최근 3개년간의 순손익의 가중평균액을, 순자산가치는 결산재무제표상 순자산가치를 각각 의미한다. 이 가치를 기준으로 세율을 적용해 세금을 거두는 방식이다.

비상장주식의 가치가 높게 평가되면 그만큼 더 많은 세금을 내야한다. 이 때문에 세금을 적게 내려는 목적에서 주식가치를 낮추기 위한 각종 방법들이 고안되곤 했다. 위의 산식대로라면 순자산가치나 순손익가치 중 어느 하나를 확 낮추면 세금을 줄일 수가 있다.

하지만 과거 기간 누적돼 온 순자산가치를 늘이거나 줄이는 것은 어렵다. 반면 거시·미시적 변수로 변동성이 큰 순손익가치는 상대적으로 손을 대기가 쉽다. '절세플랜'이라는 이름으로 비상장주식의 상속·증여 과정에서 세금을 줄이는 방법은 바로 이 손익가치 부분에 손을 대는 것에서부터 시작된다는 평가다.

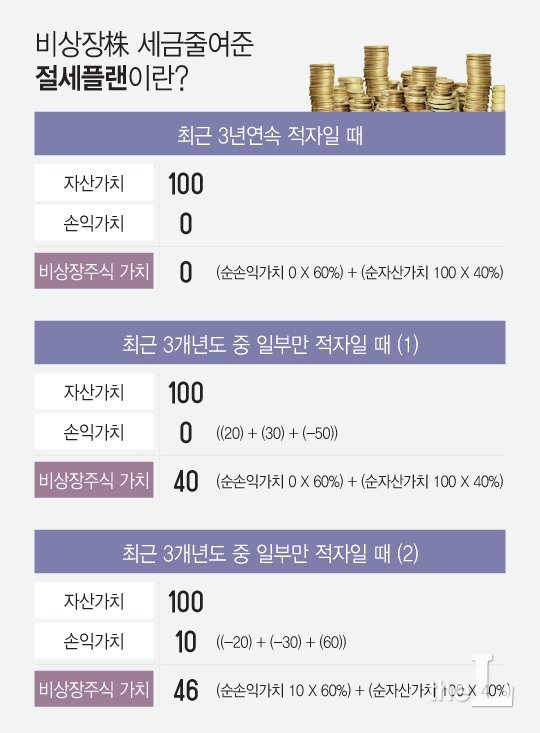

예를 들어 비상장 상태인 A사의 순자산가치가 100이고 최근 3개년도 순손익가치 가중평균치가 100(연도별 가중치는 편의상 무시)이라고 하면 이 회사의 주식가치는 100(순손익가치 X 60%에 순자산가치 X 40%)이 된다. 일반적으로 영업이익이 지속적으로 늘어나고 자산가치도 쌓여가는 정상기업에는 이같은 산식이 무리없이 적용된다.

그런데 순손익가치가 3년연속으로 결손상태, 즉 적자를 이어올 경우 순손익가치는 제로(0)가 되고 오로지 순자산가치만 반영이 된다. 즉 위의 경우에서 A사가 과거 3년연속으로 적자상태라면 A사의 가치는 역시 100(순손익가치 X 0%에 순자산가치 X 100%)이 된다.

현행 규정상 구멍은 '순손익가치가 3년연속 결손이 아닌 경우'에서 생겨났다. 평가시점으로부터 3년전, 2년전의 순손익가치가 20, 30씩 발생했다더라도 A사가 인위적 방법을 동원해 최근년도의 순손익가치를 마이너스 60으로 만들 경우 이 회사의 순손익가치는 사실상 '제로'가 되고 A사 주식가치 중 순손익가치는 역시 0이 된다. 하지만 순자산가치는 100%가 아니라 40%만 반영이 된다. 최근년도 손익가치만 바꿨을 뿐인데 A사 주식가치는 40(순손익가치 X0%에 순자산가치X40%)으로 뚝 떨어진다.

마찬가지로 순자산가치는 100이면서 매년 결손이 나는 회사라고 하더라도 최근년도의 이익을 손을 대서 과거 3개년도 손익가치를 일시적으로 플러스(+)로만 만들어도 비슷한 효과가 생긴다.

즉 3년전, 2년전에 각각 -30, -40씩의 손실이 발생했다더라도 최근년도에 각종 방법을 동원해 80만큼의 이익이 발생한 것으로 만들 수 있다면 이 회사의 가치는 46(순손익가치 10X60%에 순자산가치 100X40%)이 된다. 회사가치가 100으로 평가될 때에 비해 기준액이 낮아진 만큼 세금도 적게낼 수 있다.

◇"구멍막는 합리적 보완책" VS "순자산가치만 고려시 또다른 부작용" =상증세법 시행령 개정안은 이처럼 주식가치를 인위적으로 떨어뜨려 세금을 덜 내려는 꼼수를 막기 위해 마련됐다. 개정안은 '현행의 순손익가치·순자산가치의 가중평균 방식으로 산출한 가치'(ⅰ)와 '순자산가치의 80%에 해당하는 가치'(ⅱ) 중 큰 금액을 해당 비상장주식의 가치로 삼도록 규정하고 있다.

앞서 살펴본 것처럼 100짜리 순자산가치가 인정되는 회사의 주식가치가 약간의 손익가치 조작만으로 40~46으로 떨어지는 일은 앞으로 불가능하게 된다는 얘기다. 최소 A사의 가치는 80 이상으로 매겨지게 되고 여기에 적정세율이 적용돼 세금이 매겨지게 된다. 절세플랜을 가동했을 때보다 세금이 크게 늘어나게 됨은 당연하다.

한 중견회계법인의 회계사는 "비상장주 주식가치 평가규정이 가진 이같은 맹점은 비상장사 지분의 상속·증여과정에서 숱하게 활용돼 온 방법"이라며 "그간 적정한 가치평가 방법이 없다는 이유로 세원이 과도하게 축소돼 왔던 현상을 개선할 수 있다는 점에서 이번 개정안은 합리적 보완책이라고 평가할 수 있다"고 말했다.

하지만 순자산가치에 80%의 가중치를 부여하고 이를 비상장주식 가치의 하한선으로 잡는 것은 또 다른 부작용을 낳을 수 있다는 지적도 있다. 한 대형로펌 조세팀에서 활동하는 변호사는 "손익가치가 매우 낮음에도 자산가치가 많은 기업의 경우 현행 가중평균 방식은 물론 개정안에 따르더라도 그 가치가 실질에 비해 과도하게 높게 평가되는 경우도 발생할 수 있다"며 "세원확보를 위해 이번 개정안이 일견 바람직해보일 수 있지만 부작용을 최소화하는 방안을 강구할 필요가 있다"고 지적했다.

<저작권자 © ‘법을 읽어주는 친절한 도우미’ THE L, 무단전재 및 재배포 금지>