재계에 '엘리엇 악몽' 되살린 文정부의 '이것'

[다중대표소송 톺아보기①] 여당 '경제민주화' 숙원 다중대표소송제 도입 가능성 높아…재계 왜 겁내나

김종훈 기자임찬영 기자

2020.09.20 11:42

/그래픽=이지혜 디자인기자

/그래픽=이지혜 디자인기자

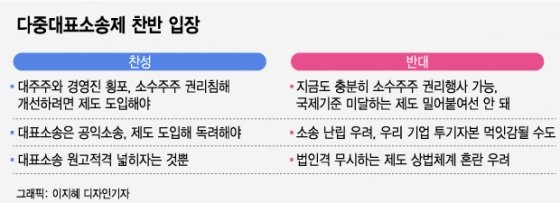

9월 국회를 앞두고 정부가 제출한 상법 개정안에 대한 찬반 논쟁이 가열되고 있다. 상법 개정안에 포함된 다중대표소송제도 등이 도입될 경우 무분별한 소송과 외국 투기자본의 침입으로 우리 경제에 큰 타격이 예상된다는 게 반대측의 우려다. 재계는 우리 주요 기업들이 잇따라 소송전에 휘말리면서 '경제 근간'이 흔들릴 수 있다고 경고한다.

다중대표소송이 뭐길래19일 법조계 등에 따르면 정부가 추진하고 있는 이번 상법 개정안의 골자는 △감사위원 분리선임 △3% 의결권 제한규정 △다중대표소송제도 신설 등이다. 이 중 '감사위원 분리선임'과 함께 가장 많은 우려가 제기되고 있는 것이 다중대표소송제도다.

다중대표소송제를 이해하려면 먼저 주주대표소송을 알아야 한다. 주주대표소송은 상법 제403조 제1항에 규정돼 있는데, 조문은 다음과 같다.

제403조(주주의 대표소송) ①발행주식의 총수의 100분의 1 이상에 해당하는 주식을 가진 주주는 회사에 대하여 이사의 책임을 추궁할 소의 제기를 청구할 수 있다. (중략)

③회사가 전항의 청구를 받은 날로부터 30일내에 소를 제기하지 아니한 때에는 제1항의 주주는 즉시 회사를 위하여 소를 제기할 수 있다.

이사가 불법행위를 저질러 회사에 손해를 끼쳤을 경우 잘못을 추궁할 1차 당사자는 회사다. 그런데 회사와 이사가 가까운 사이인 경우가 많고, 웬만한 불법행위는 눈감고 넘어갈 가능성을 배제할 수 없다. 이런 경우 주주가 대신 나서 이사의 불법행위를 추궁할 수 있어야 한다는 취지에서 마련된 제도가 대표소송이다.

이 대표소송이 하나의 회사 내에서 이뤄지면 단일대표소송, 또는 단순대표소송이라 부른다. A라는 회사의 이사가 회사에 손해를 끼치는 불법행위를 저질렀고, A사가 이를 방관하는 상황이라고 하자. 이때 A사 주주들이 회사에 끼친 손해를 보전하라며 이사를 상대로 소송을 걸면 단순대표소송이 된다. 위 상법 조문은 이 단순대표소송을 규정한 것이다.

이 단순대표소송이 자회사, 손자회사로 확대되면 다중대표소송이 된다. 위의 A사가 B라는 모회사의 지배를 받는 자회사라고 해보자. B사도 A사의 주주이므로 A사 이사를 상대로 대표소송을 제기할 수 있다. 그런데 B사도 대표소송을 제기하지 않고 방관하는 상황이 있을 수 있다. 모자회사 경영진과 이사들이 특수한 관계로 얽혀있는 우리나라 재벌그룹을 떠올리면 이해가 쉽다.

이런 경우 B사 주주들이라도 나서 A사 이사를 대표소송을 제기할 수 있게 하자는 것이 다중대표소송제도의 취지다. 현 여당은 경제민주화 구호 아래 다중대표소송제도 도입을 줄기차게 주장해왔지만 재계와 법조계의 반대에 막혀 숙원을 이루지 못했다. 그러나 이번엔 다를 것으로 보인다. 법무부가 입법을 주도하고 177석을 확보한 '슈퍼 여당'이 밀어주는 상황이라 국회 문턱을 넘을 가능성이 높다.

바른사회시민회의가 주최하는 행동주의 펀드의 실상과 재벌정책(엘리엇, 삼성분쟁이 주는 교훈)토론회가 25일 서울 종로구 정동 프란치스코교육회관에서 열렸다. 신장섭 싱가포르 국립대 경제학과 교수가 주제발표를 하고 있다. 2015.6.25/뉴스1

바른사회시민회의가 주최하는 행동주의 펀드의 실상과 재벌정책(엘리엇, 삼성분쟁이 주는 교훈)토론회가 25일 서울 종로구 정동 프란치스코교육회관에서 열렸다. 신장섭 싱가포르 국립대 경제학과 교수가 주제발표를 하고 있다. 2015.6.25/뉴스1

'엘리엇 악몽' 되살아나는 재계 "우리 기업이 투기세력 놀이터 될 것"국회 의안정보시스템에 올라온 정부 안에 따르면 모회사 발행주식총수의 1% 이상 지분을 보유한 주주는 자회사를 상대로 대표소송을 제기할 수 있다. 이에 대해 재계에서는 경영리스크만 키울 것이라면서 반대하고 있다.

재계는 우리나라 기업이 해외 투기세력의 놀이터가 될 수 있다고 강조하고 있다. 2015년 합병 전 삼성물산 지분 7.12%를 들고 시장을 흔들었던 행동주의 헤지펀드 엘리엇을 예로 들고 있다. 엘리엇은 소송전 등을 벌이는 식으로 주가를 부양한 뒤 막대한 시세차익을 취하고 빠지는 '먹튀'로 악명 높은 곳이다.

다중대표소송제도는 엘리엇 같은 투기세력이 시세차익을 취하는 도구로 전락할 것이라는 게 재계의 주장이다. 특히 순환출자구조를 해소하라는 정치권 요구에 따라 지주회사 체제로 전환한 그룹들이 된서리를 맞을 것이라는 목소리가 높다. 지주회사 지분 1%만 투기세력에게 넘어가도 피지배 계열사 전체가 투기세력의 소송전에 노출될 수 있다는 이유에서다.

삼성이 미국계 사모펀드 엘리엇 매니지먼트와의 법정다툼 2차전에서 또다시 승리한 7일 오후 서울 서초동 삼성물산 사옥에서 직원들이 분주하게 움직이고 있다. 서울중앙지법은 엘리엇이 삼성물산과 KCC를 상대로 낸 '삼성물산 자사주 매각금지' 가처분 신청을 이날 기각했다. 2015.7.7/뉴스1

삼성이 미국계 사모펀드 엘리엇 매니지먼트와의 법정다툼 2차전에서 또다시 승리한 7일 오후 서울 서초동 삼성물산 사옥에서 직원들이 분주하게 움직이고 있다. 서울중앙지법은 엘리엇이 삼성물산과 KCC를 상대로 낸 '삼성물산 자사주 매각금지' 가처분 신청을 이날 기각했다. 2015.7.7/뉴스1

반면 재계의 우려는 기우에 불과하다는 반론도 만만치 않다. 대표소송을 통해 궁극적으로 책임을 묻고자 하는 대상은 회사가 아니라 이사 개인이기 때문에 회사, 나아가 그룹이 위험이 빠질 수 있다는 주장은 비약이라는 것이다.

엘리엇 같은 투기세력에게 악용될 가능성 역시 낮다는 반박도 있다. 대표소송으로 우리 기업을 흔들겠다면 지금 상법에 마련된 단일대표소송으로도 가능한데, 그런 사례는 아직까지 발견된 바 없으므로 다중대표소송이 투기세력의 수단으로 전락할 것이라는 주장은 근거없다는 취지다.

<저작권자 © ‘법을 읽어주는 친절한 도우미’ THE L, 무단전재 및 재배포 금지>